Tabla de Contenidos

Previamente aprendimos lo que es un presupuesto personal, cuál es su importancia y para qué sirve.

En esta ocasión, aprenderemos cómo elaborar un presupuesto personal o familiar correctamente, paso a paso y de forma práctica y sencilla.

Durante al menos un mes, recopila, registra y guarda todos tus comprobantes de gastos y pagos que realices. Esto es, la renta de tu departamento, el helado que compraste, las compras en el supermercado, el abono de alguna deuda y concretamente, todos los egresos que hagas durante ese tiempo, y si, dije TODOS.

La idea de esto es hacer un listado lo más exacto posible de todos los egresos que realizamos durante un período de tiempo específico, de esta manera, lograremos ser lo más precisos posibles.

La vigencia depende principalmente de la frecuencia con la que consigues tus ingresos, tales como, sueldo, comisiones, bonos, fondos de jubilación, ayudas gubernamentales, entre otros. Por lo tanto, puedes hacer tu presupuesto personal o familiar de forma mensual, semanal, o quincenal.

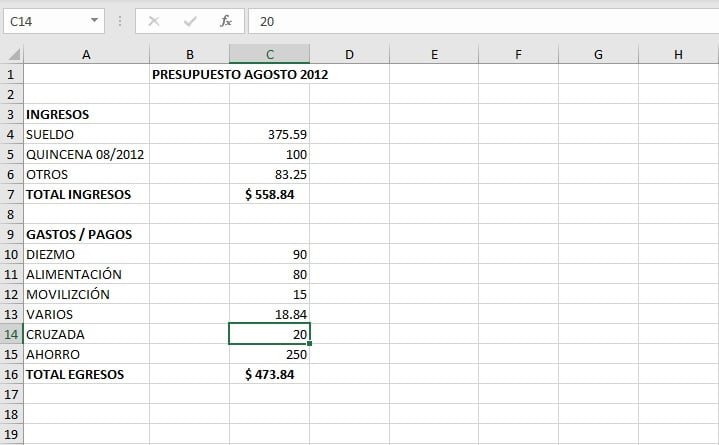

En tu hoja de cálculo elabora una sección para tus ingresos y otra para tus egresos.

En la sección de ingresos, anota todos los que tengas, identificándolos con total claridad, esto es, colocando un nombre que distinga fácilmente al tipo de ingreso que tienes. Por ejemplo: Sueldo, salario, comisiones, trabajos independientes, etc. Adicionalmente, clasifícalos en ingresos fijos, variables u ocasionales.

A continuación, en una columna paralela, escribe los valores correspondientes a cada rubro, asegúrate de anotar las cantidades netas, es decir, descontando impuestos y otras contribuciones que la ley exige, esto, según sea tu caso.

De manera similar, debes detallar tus egresos. Esto puedes hacerlo en una columna a la derecha de tus ingresos, o también, debajo de los mismos. La elección es tuya, ya depende de cómo lo prefieras.

Ahora bien, es importante que también clasifiques tus egresos. Una forma recomendada es la siguiente:

Esta parte es fundamental para el éxito de nuestro presupuesto personal mensual. Básicamente se trata de fijar valores topes a cada rubro de nuestros egresos. Evidentemente, habrá rubros que, al ser fijos, no podremos modificarlos, sin embargo, a todos los demás, sí.

El primer y más importante parámetro que tomaremos en cuenta es el total de ingresos fijos mensuales que disponemos, de esta forma nos aseguraremos que nuestros egresos no excedan nuestros ingresos.

Puntualmente, debes asegurarte de que el total de tus gastos no sea mayor al total de tus entradas.

El segundo parámetro es el historial de gastos. ¿Recuerdas el paso 1? Allí dijimos que teníamos que recopilar y registrar TODOS nuestros egresos por al menos un mes, no obstante, lo ideal es que lo hagamos mínimo 3 meses para asegurar la efectividad del presupuesto.

Hecho lo anterior, sumaremos cada rubro y obtendremos un valor promedio de consumo mensual. Por ejemplo:

Rubro: Alimentación

Número de meses considerados: 3

Enero: $212.00

Febrero: $254.00

Marzo: $228.00

Total: $694.00

Promedio: $231.33

En el ejemplo vemos que nuestro promedio mensual de alimentación es de $231.33, por lo tanto, usaremos este valor como límite para anotarlo en nuestro presupuesto, así que, lo máximo que debemos gastar en alimentación cada mes, será $231.33.

Tener un fondo de emergencia es importante, debido a que los imprevistos suelen presentarse sin previo aviso y de la forma más abrupta posible. Por ello, debemos fijar un valor para dicho fondo, este debe ser suficiente para cubrir entre 3 y 6 meses de gastos ordinarios (de ahí la importancia de tenerlos anotados), sin embargo, el valor final que fijes lo decides tú, según como te sientas más cómodo.

Habiendo definido el valor de nuestro fondo de emergencia, lo siguiente, es incluir un rubro en nuestro presupuesto mensual, acorde a nuestra realidad económica, que nos permita ir cubriendo dicho fondo. Una vez lo hayamos cubierto, quitaremos dicho rubro de nuestro cuadro.

No debemos mezclar nuestro fondo de emergencia con otros valores, sean estos, ahorros, inversiones, cuentas bancarias que usamos comúnmente, etc. Lo ideal es tener el dinero seguro y disponible para cuando la emergencia se presente. Algunas opciones de donde guardarlo son: cuentas de ahorro programado, fondos de inversión con renta fija a corto plazo, cuentas de ahorros exclusivas para este fin, o directamente en efectivo en un lugar seguro, escondido y bien resguardado.

Te recomiendo, como dije al inicio, que elabores tu presupuesto personal en Excel, de esta manera, podrás editarlo con facilidad y rapidez, además de poder tenerlo disponible en todo lugar y momento, siempre y cuando guardes el archivo en la nube. Puedes leer sobre el almacenamiento en la nube → aquí.

También te sugiero que tengas tu presupuesto mensual personal actualizado, de ser posible, a diario, esto te permitirá tener la información fresca y te facilitará la toma de decisiones.

Finalmente, podrás ir acoplando tu presupuesto a tu realidad y a tu propio estilo, lo importante aquí, es que tengas un manejo adecuado de tus finanzas.

Si has notado que te cuesta llegar a fin de mes y peor aún, no tienes ni la menor idea de qué hiciste con tu dinero, pues tengo algo para ti.

Lograr estabilidad financiera, puede llegar a ser un proceso largo y complicado, si no se sabe cómo hacerlo.

O mejor dicho, si no tienes una guía, o un mapa que te ayude con eso.

Y eso es lo que vengo a ofrecerte: Una guía completa para tener una finanzas personales saludables.

Con este material lograrás: